Bank Negara Malaysia (BNM) akhirnya mengumumkan mengeluarkan lima lesen Bank Digital pada tahun ini selepas senarai berkenaan diluluskan Menteri Kewangan, Tengku Datuk Seri Zafrul Tengku Abdul Aziz.

29 institusi bersaing untuk mendapatkan lesen berkenaan namun lima konsortium sahaja berjaya sebagai penerima lesen bank digital di Malaysia.

Bank Negara Malaysia (BNM) dalam satu kenyataan, berkata tiga daripada penerima di bawah Akta Perkhidmatan Kewangan 2013 (APK) iaitu ;

- Konsortium Boost Holdings Sdn Bhd dan RHB Bank Bhd

- Konsortium GXS Bank Pte Ltd dan Kuok Brothers Sdn Bhd

- Konsortium Sea Limited dan YTL Digital Capital

Bagi dua lagi penerima lagi di bawah Akta Perkhidmatan Kewangan Islam 2013 (APKI), ia adalah;

- Konsortium AEON Financial Service Co Ltd, AEON Credit Service (M) Bhd dan MoneyLion Inc;

- Konsortium KAF Investment Bank Sdn Bhd

Bank Negara menyatakan daripada 5 konsortium ini 3 daripadanya dimiliki secara majoriti oleh warga Malaysia iaitu Boost Holdings dan RHB Bank, Sea Limited dan YTL Digital Capital dan KAF Investment.

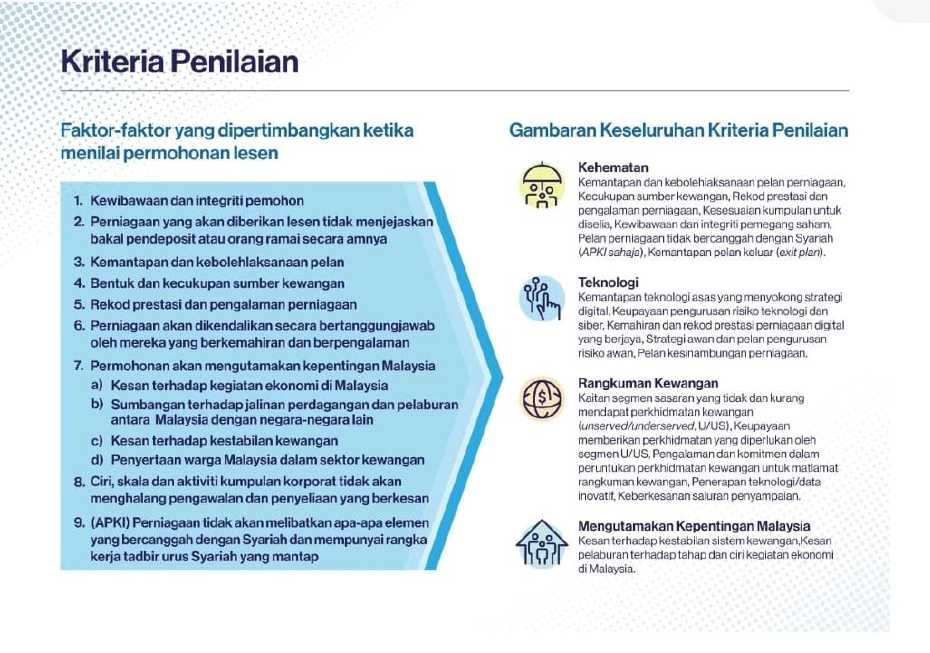

Semua permohonan mengambil kira kriteria penilaian merangkumi kewibawaan dan integriti pemohon, bentuk dan kecukupan sumber kewangan, kekukuhan dan kebolehlaksanaan pelan perniagaan dan teknologi serta keupayaan untuk menangani jurang rangkuman kewangan secara berkesan.

Sepanjang proses penilaian, BNM melaksanakan prosedur tadbir urus dan pertimbangan yang rapi bagi memastikan penilaian yang mantap, objektif dan konsisten bagi semua 29 permohonan yang diterima.

"Penilaian yang dilaksanakan melalui empat tahap yang disokong oleh satu pasukan teknikal bersilang fungsi, satu pasukan yang menyemak permohonan dan pemerhati bebas dalaman daripada jabatan risiko dan jabatan undang-undang BNM.

"Syor muktamad kepada Menteri Kewangan telah dibincangkan dan disahkan terlebih dahulu oleh Jawatankuasa Pengurusan BNM," kata BNM

Mengulas perkara itu Gabenor BNM, Tan Sri Nor Shamsiah Mohd Yunus, berkata bank digital dijangka dapat meningkatkan lagi rangkuman kewangan menerusi penerapan teknologi digital secara lebih meluas untuk transaksi harian.

"Kami dapat memberikan lebih banyak peluang kepada masyarakat untuk mengambil bahagian dalam kegiatan ekonomi dengan mengatasi halangan geografi, mengurangkan kos transaksi dan menggalakkan pengurusan kewangan yang lebih baik.

"Bank digital boleh membantu individu dan perniagaan mendapatkan akses yang lebih baik kepada penyelesaian yang lebih khusus berteraskan analisis data. Apabila perniagaan dilakukan secara dalam talian, perbankan digital turut menyediakan cara membuat transaksi yang lebih selamat dan mudah," katanya.

Berikutan pengumuman itu, pemohon yang berjaya akan melalui tempoh persediaan dari segi operasi yang akan disahkan oleh BNM melalui audit sebelum pemohon boleh memulakan operasi.

"Proses berkenaan mungkin mengambil masa antara 12 hingga 24 bulan," tambah BNM.

Secara umumnya, bank digital sebenarnya memiliki fungsi yang hampir sama dengan bank tradisional atau fizikal dengan menawarkan perkhidmatan seperti simpanan kewangan, pengeluaran, pemindahan, bahagian deposit, dan aliran data transaksi.

Perbezaannya dengan bank tradisional adalah penerapan teknologi seperti sistem kecerdasan buatan (AI) dan penggunaan pelbagai API akan dilaksanakan bagi setiap penawaran perkhidmatan kewangan yang dijalankan pada bank digital berkenaan.

Antara perkara yang menguntungkan menerusi pelaksanaannya adalah dapat membantu kumpulan yang sering ketinggalan dan tidak mendapat kemudahan pinjaman dan perniagaan berskala kecil, sekali gus merancakkan ekonomi.

Kebimbangan rakyat terjawab

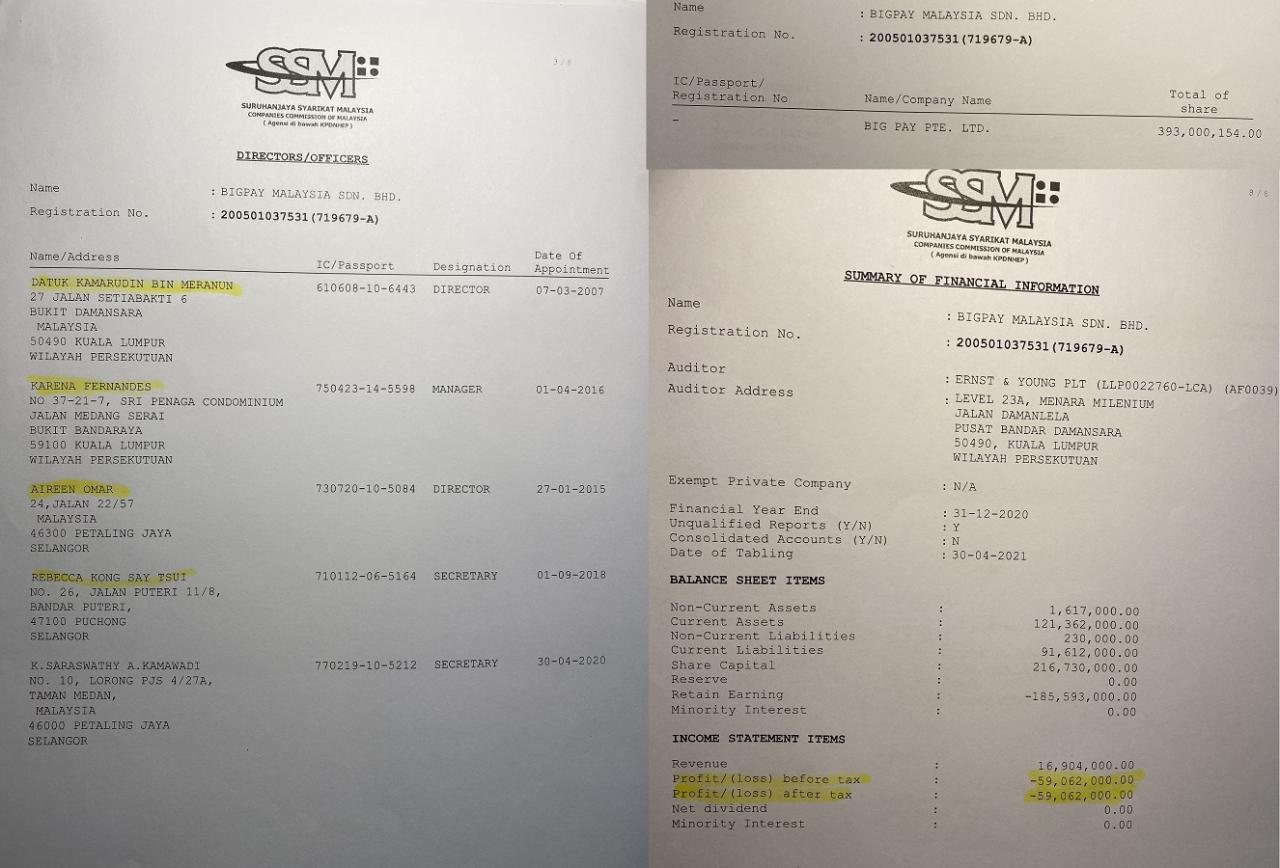

Sebelum ini 29 institusi bersaing mendapatkan lesen bank digital di Malaysia turut menggusarkan rakyat apabila konsortium BigPay Malaysia Berhad (BigPay) milik syarikat AirAsia yang mendapat status syarikat PN17 yakin bakal mendapat lesen digital itu. Bagaimanapun BigPay tersingkir disenarai akhir. Nampaknya 'kabel' MOF tidak mencukupi untuk BigPay dan AirAsia.

Semua tahu Air Asia (Capital A) dan BigPay bermasalah. Bayangkan BigPay rugi RM59,062,000.00!.

[ARTIKEL BERKAITAN- Warning To The reckless FinTech/Digital Microloan Gurus! – Part 2 (RM200 mil Airbus Bribery Scandals May Be A Criteria for Digital Banking Licence!)

Menjadi persoalan besar bagaimanakah BNM dan MoF boleh menerima bidaan dari syarikat yang mempunyai sejarah hitam PN17 memohon Bank Digital?

PN17 adalah penyenaraian khas kepada syarikat mempunyai tekanan kewangan dan dikeluarkan daripada senarai Bursa Malaysia akibat kegagalan syarikat terbabit menunjukkan prestasi kewangan yang baik untuk terus beroperasi pada masa akan datang.

Skim 'Beli Dulu Bayar Kemudian' (BNPL) yang diumumkan awal Mac lalu menjadikan mangsa liabiliti kredit dilihat sebagai sangat tidak bertanggungjawab serta tidak memberi gambaran baik kepada pengupayaan bank digital.

Begitu juga seperti Shopee Credit dan GrabPay Later yang dilaporkan yakin bakal mendapat lesen digital.

Grabpay (Grab-Singtel), syarikat asing berpangkalan di Singapura yang memonopoli perkhidmatan p-hailing and e-hailing membolot segala akses kepada data sebahagian besar penduduk Malaysia sudah dijangka gagal memohon lesen bank digital ini susulan kebimbangan terlalu banyak syarikat luar mendapat lesen ini.

Setakat ini hanya dua syarikat luar diluluskan iaitu Konsortium GXS Bank Pte Ltd dan Kuok Brothers Sdn Bhd dam Konsortium AEON Financial Service Co Ltd, AEON Credit Service (M) Bhd dan MoneyLion Inc melepasi kelayakan BNM

Bagaimanapun mengejutkan syarikat yang mempunyai keupayaan seperti CIMB Bank Berhad (CIMB) dan Touch n' Go dengan 6.9 juta pengguna berdaftar menarik diri daripada pembidaan ini. Mungkin CIMB Bank Berhad (CIMB) dan Touch n' Go mempunyai strategi lain selepas ini.

Atau mungkin Tengku Zafrul bimbang dengan kontroversi CIMB dan Touch ‘n Go dikaitkan dengannya skim pinjaman mikro GOpinjam mencecah setinggi 36% setahun itu.